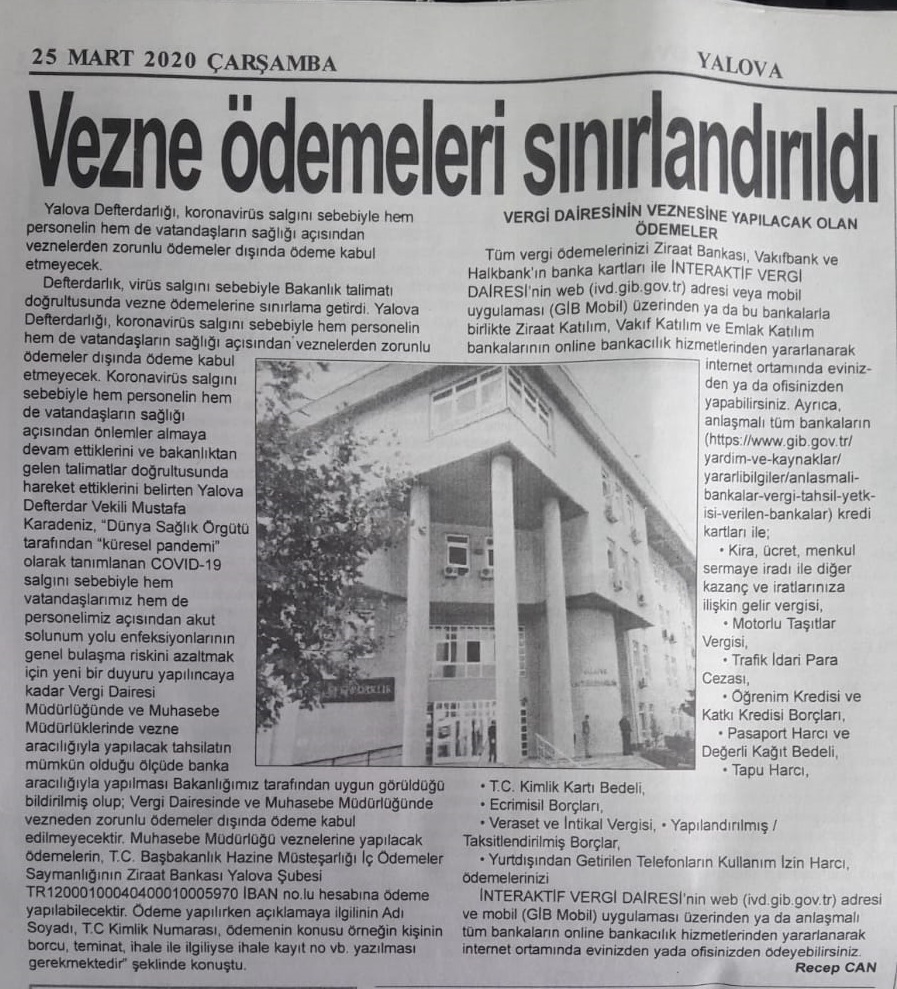

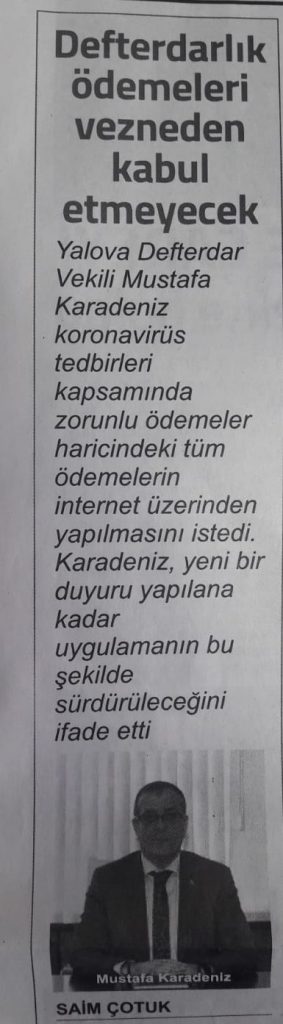

Yalova Gazetesi Defterdarlık Vezne Ödemeleri Haberi

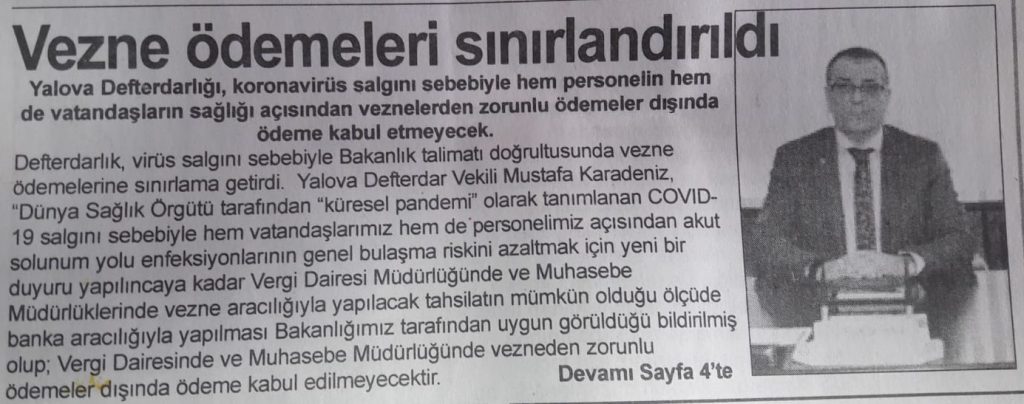

Yalova Gazetesinin 25/03/2020 Çarşamba günü Defterdarlık Vezne Ödemeleri Hakkında Çıkan Haberi

Yalova Gazetesinin 25/03/2020 Çarşamba günü Defterdarlık Vezne Ödemeleri Hakkında Çıkan Haberi

Yalova Hayat Gazetesi 25/03/2020 Çarşamba günü Defterdarlık Vezne Ödemeleri Hakkındaki Haberi

VERGİ DAİRESİ VEZNE ÖDEMELERİ HAKKINDA DUYURU

Bilindiği üzere, Yeni Korona Virüs Hastalığı (Kovid19) ile mücadele kapsamında vatandaşlarımızı ve çalışanlarımızı korumak ve salgının yayılmasını engellemek amacıyla mükellef mağduriyetine yol açılmaması bakımından; kredi kartı ile ödenemeyen ve aşağıda yer alan vergi resim ve harçlar dışında kalan tüm vergi resim ve harçlar, gerekli önlemler alındıktan sonra vergi dairesi veznelerine mükellefler belli bir sayıyı geçmeyecek şekilde kontrollü şekilde alınarak tahsil edilecektir.

Kredi Kartı ile Ödenebilen Vergilere İlişkin Liste

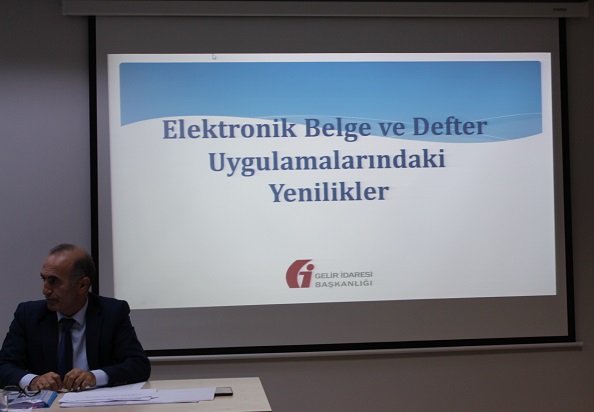

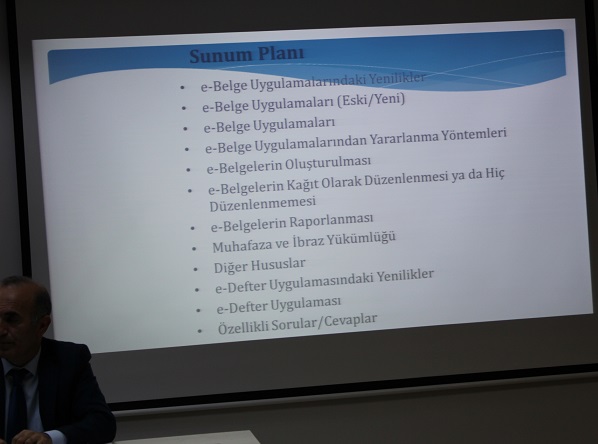

Defterdarlığımızca, 213 Sayılı Vergi Usul Kanununun 509 Sıra Numaralı Genel Tebliği kapsamındaki “Elektronik Belge ve Defter Uygulamalarındaki Yenilikler” konulu sunum, 17 Aralık 2019 Salı günü saat 14:00’da Yalova Esnaf ve Sanatkarlar Odaları Birliği‘ne ait toplantı salonunda gerçekleştirilmiştir.

Mali müşavir ve Firmaların muhasebe ve finans yöneticilerinin katılımı ile gerçekleştirilen eğitimde muhasebe alanındaki e-dönüşüm uygulamaları anlatıldı.

Toplantıda Yalova Defterdarlığı Uzmanları 213 Sayılı Vergi Usul Kanununun 509 Sıra Numaralı Genel Tebliği kapsamındaki “Elektronik Belge ve Defter Uygulamalarındaki Yenilikler” ile bahsedilen e-fatura, e-defter, e-arşiv, kayıt saklama, entegrasyon ve arşivleme uygulamalarına ilişkin bir sunum gerçekleştirdiler.

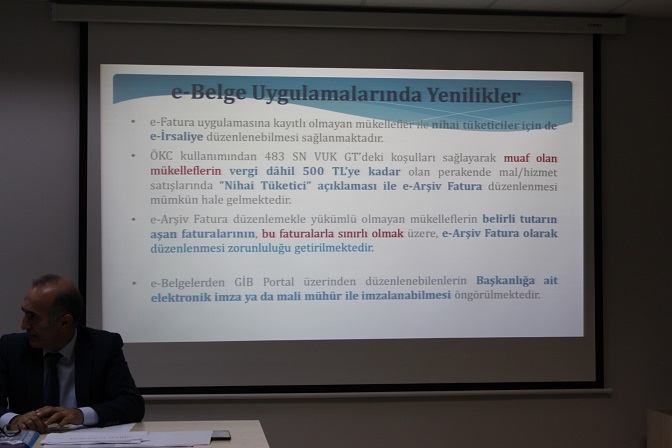

“213 Sayılı Vergi Usul Kanununun 509 Sıra Numaralı Genel Tebliği kapsamında e-Fatura uygulamasına geçme zorunluluğu bulunan mükelleflerin aynı zamanda e-Arşiv Fatura uygulamasına da geçmek zorunda olduğuna ilişkin düzenleme yapılmıştır. E-Ticaret paydaşı olan internet satış platformları, internet ortamında ilan yayınlayanlar ve internet reklam aracıları e-Fatura ve e-Arşiv Fatura uygulamasına geçmek zorunda olacaklardır. E-Arşiv Fatura uygulamasına dahil olmayan mükelleflerce, 01 Ocak 2020 tarihinden itibaren düzenlenecek faturaların, vergiler dahil toplam tutarının 30 Bin TL’yi (vergi mükelleflerine düzenlenenler açısından vergiler dahil toplam tutarı 5 Bin TL’yi) aşması halinde, söz konusu faturaların, “e-Arşiv Fatura” olarak Başkanlıkça sunulan e-Belge düzenleme portali üzerinden düzenlenmesi zorunlu hale getirilmiştir”

Sayın Valimiz Muammer EROL Defterdarlığımızı Ziyaret Etmiştir.